「転勤のたびに引越し費用がかさんで、全然貯金が増えない…」

海自家族として暮らしていると、こんな悩みを感じることはありませんか?

数年おきに訪れる転勤、単身赴任、任務による収入の変動…

一般的な家計管理の本を読んでも、しっくりこないのは、海自ならではの生活リズムがあるからです。

海自ならではの特徴を学ぼう!

転勤族だからこそ使える節約の仕組みと、制度をうまく活用したお金の増やし方があります。

わが家でも試行錯誤しながら実践してきた「5つのコツ」をご紹介します。

なぜ海自家族は家計管理が難しいのか

海自家族の家計管理が難しい理由は大きく3つあります!

① 収入が変動しやすい

護衛艦乗組手当や航海手当など、任務の内容によって毎月の手取りが変わります。

月に数万円の差が生まれることも珍しくありません。

② 引越しコストが定期的にかかる

2〜3年ごとの転勤では、引越し費用の一部が自己負担になることも。

(※ただし、近年は制度が大きく改善されています。後ほど詳しく解説します)

③ 家計の「土台」が変わりやすい

官舎か民間賃貸か、単身赴任か家族帯同か。

その選択によって、毎月の固定費が大きく変わります。

「うちだけこんなに大変なのかな…」と思っていたけど、海自あるあるだと知って少し楽になりました

こうした特性を理解したうえで家計を設計することが、海自家族の「貯まる家計」への第一歩です。

📌 このセクションのポイント

- 収入変動・引越しコスト・固定費変化の3つが家計を難しくしている

- どれも「海自ならでは」の構造的な問題

- 仕組みで対策することが大切

コツ①|転勤前に「引越し費用の収支」を把握する

転勤が決まったら、まず費用の「見取り図」を作るのがおすすめです。

💡 引越費用の制度が大きく改善されました

以前は、引越し費用は「新旧在勤地間の距離に応じた定額支給」でした。

どれだけ費用がかかっても、支給額は上限固定。

超えた分はすべて自己負担でした。

それが2025年の旅費法改正により、実費精算方式に変わりました。

複数社の見積もりを取り、最安値の業者に依頼すれば、その費用が全額支給される仕組みです。

全額支給ありがたい!

改正のポイントまとめ

| 改正前 | 改正後(2025年〜) | |

|---|---|---|

| 支給方法 | 距離に応じた定額支給 | 実費精算方式 |

| 自己負担 | 超えた分は自己負担 | 最安値業者なら全額支給 |

| 業者選択 | 自由度が低い | 見積もり比較で費用を最適化できる |

※参考:国家公務員の赴任旅費(旧移転料/新転居費)が実費精算に。2025年度改正で何が変わった?

わが家の体験談

結婚して初めて転勤となり引越しした際には、引越し費用に上限がありました。

繁忙期だったため引越し費用だけで20万円以上かかり、手当でカバーできたのは半分ほど。

せっかく貯めたお金がいっきに減って焦りました。

何も準備していなかったんだもん

今では転勤の内示が出たタイミングで、Googleスプレッドシートに費用を書き出すようにしています。

引越し業者の見積もり額(複数社)

新居の初期費用(敷金・礼金)

家具・家電の買い替え予定品

その他雑費

「何にいくらかかりそうか」を可視化するだけで、転勤後の家計の安定感が全然違います。

📌 このセクションのポイント

- 2025年の改正で引越費用は実費精算に変わった

- 最安値業者を選べば全額支給される仕組みに

- 転勤前にGoogleスプレッドシートで費用を書き出しておくと安心

コツ②|官舎を活用して固定費を下げる

家賃を下げることが、貯金への最大の近道です。

地域にもよりますが、官舎の家賃は民間の同等物件の3分の1〜半額程度になることもあります。

この差額を毎月積み立てるだけで、年間で数十万円の差になります。

わが家の体験談

最初は「官舎は古くて付き合いもあるし嫌だな」と思い、民間賃貸を選んでいました。

でも知り合いが「官舎に入ってから貯金が全然違う」と話していて、次の転勤から官舎にしてみたんです。

部屋は古かったけれど、その分の家賃差額を丸ごと積み立てに回せました。

2年後に貯まった額を見て、「もっと早くそうすればよかった」と感じてからは、ずっと官舎生活です。

官舎には月当番や水道検針当番があったり、毎月官舎周りの草刈りなど大変な面もありましたが、それを上回るメリットがあります!

「官舎=古くて不便」というイメージがあったけど、貯金額を見てから考えが変わりました

📌 このセクションのポイント

- 官舎は民間の3分の1〜半額の家賃が多い

- 差額を積み立てに回すだけで年間数十万円の差になる

- 「古さ」より「貯まる仕組み」を優先してみて

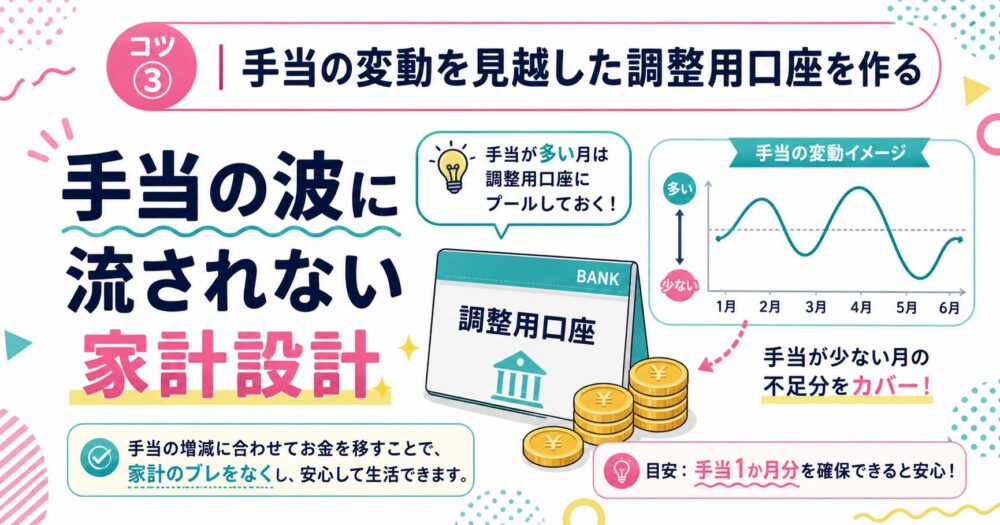

コツ③|手当の変動を見越した「調整用口座」を作る

手当が増えた月に油断せず、変動分を「調整用口座」に貯めておきましょう!

💡 調整用口座とは?

日常の生活費とは別に用意する「補正のための口座」のことです。

手当が多い月に積み増し、少ない月に補填することで、毎月の家計収支を安定させられます。

おすすめのルールは「基本給ベースで生活設計し、手当は全額調整用口座へ」です。

わが家の体験談

手当が多い勤務先の場合は、手取りが増えるのでつい使いすぎてしまうことも。

配属先が変わったとたんに手取りが減って家計がガタガタに……

手当を全部調整用口座に入れるルールにしてから、毎月の家計の「凸凹」がなくなって本当に楽になりました。

「手当があるとき」と「ないとき」の差が激しすぎるのも自衛隊あるあるですね

📌 このセクションのポイント

- 手当は変動するもの。生活費は基本給ベースで設計する

- 調整用口座で手当の「波」を吸収する仕組みを作る

- 手当が多い月こそ、使わずに積み増しのチャンス

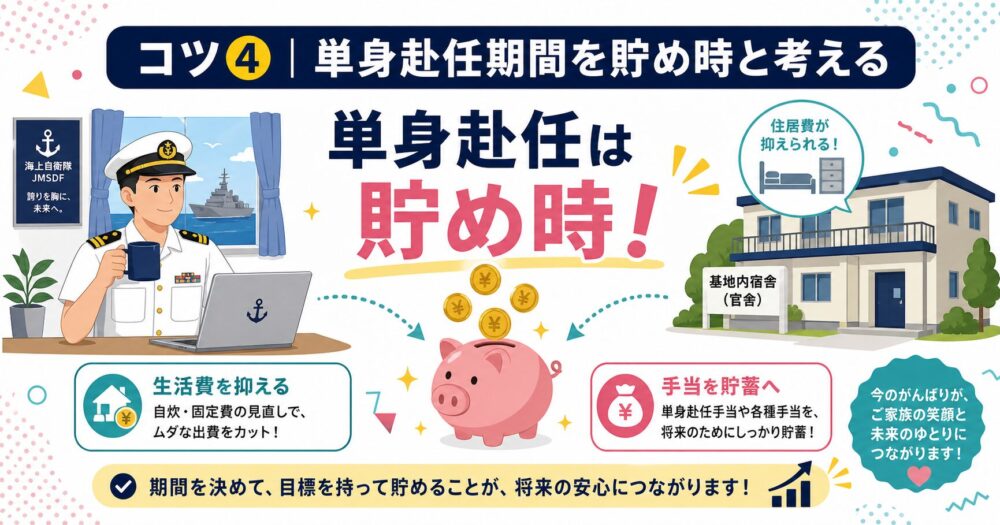

コツ④|単身赴任期間を「貯め時」と考える

単身赴任は家計のピンチではなく、チャンスです。

正しく設計すれば、むしろ貯めやすい時期になります。

💡 単身赴任手当とは?

単身赴任が命じられた場合に毎月一定額が支給される手当です。

支給額は家族の居住地との距離などによって変わります。

隊員側:基地内の食堂・宿舎で生活費を大幅に抑えられる

家族側:官舎に残れば住居費を抑えられる

「隊員側の生活費を最小限に抑えながら、家族側でしっかり貯める」

これが単身赴任期間の家計設計の基本です。

わが家の体験談

夫が単身赴任になったとき、最初は「お金がかかる…」と落ち込みました。

でも実際に家計を見直すと、夫の生活費は手当や官舎でかなりカバーされていて、送金額はそれほど多くなかったんです。

「単身赴任中は単身赴任手当を貯蓄に回す期間」と決めて、毎月そのまま積み立てに充てました。

「単身赴任=家計のピンチ」だと思っていたけど、仕組みを作ったら逆に貯まる時期になったぞ

📌 このセクションのポイント

- 単身赴任手当を丸ごと貯蓄に回す仕組みを作る

- 隊員側の生活費は基地でかなりカバーされる

- 「単身赴任中は貯め時」と最初から決めておくことが大切

コツ⑤|iDeCoや積立NISAで「ほったらかし貯金」を始める

転勤が多くても、自動積立なら続けられます。

iDeCoや積立NISAは一度設定すれば自動で積み立てが続く仕組みです。

転勤しても引越ししても、積立は止まりません。

💡 iDeCoと積立NISAの違いは?

| iDeCo | 積立NISA | |

|---|---|---|

| 税制メリット | 掛け金が全額所得控除 | 運用益が非課税 |

| 引き出し | 原則60歳まで不可 | いつでも可能 |

| 向いている用途 | 老後資金 | 柔軟に使える資産形成 |

| 月の最低額 | 5,000円〜 | 100円〜 |

⚠️ どちらもリスクがゼロではありません。

元本割れの可能性もあるため、生活防衛資金(3〜6か月分の生活費)を確保したうえで始めましょう!

iDeCoに興味があるなら、ポイントが貯まる松井証券がおすすめです。

わが家の体験談

「投資って怖い」というイメージが強くて、ずっと手が出せなかった私。

最初の一歩は毎日100円からのスタートでした。

「100円なら損しても大丈夫」という気持ちで始めたら、意外と値動きが気にならなくなり…

「え、こんなもんか」と思ったら怖くなくなってきた

慣れてきたら毎日500円に増額。

それも問題なく続けられたので、月3万円→月5万円と少しずつ増やしていきました。

3年後に口座を確認したら運用益が出ていてびっくり!

「これが”ほったらかし貯金”か」と実感した瞬間でした。

最初は「毎日100円」からでもいい。

大事なのは始めることです!

松井証券なら業界最高水準のポイントが貯まります。

口座開設は無料、スマホひとつで完結します。

📌 このセクションのポイント

- 転勤・引越ししても積立は自動で続く

- まずは毎日100円からでOK。慣れたら少しずつ増やす

- 松井証券なら業界最高水準のポイントが貯まる。口座開設無料

まとめ|転勤族だからこそ「仕組み」でお金を貯めよう

今回ご紹介した5つのコツをおさらいします。

| コツ | ポイント |

|---|---|

| ① 引越し費用の収支を把握 | 2025年改正で実費精算に。複数見積もりで損しない |

| ② 官舎で固定費を下げる | 家賃差額を丸ごと貯蓄へ |

| ③ 調整用口座を作る | 手当の波に左右されない家計設計 |

| ④ 単身赴任を貯め時と考える | 手当を積み立てに回して貯金加速 |

| ⑤ ほったらかし積立を始める | まず口座開設から。慣れたら少しずつ増やす |

転勤族だから貯金できない、ではありません。

転勤族だからこそ使える制度と仕組みがあります。

最初から完璧にやろうとしなくて大丈夫。

「まず官舎を検討してみる」

「積立NISAを毎日100円だけ始めてみる」

——小さな一歩から始めることが、貯まる家計への近道です。

定年が早い自衛官だからこそ早めにやるべきことがあるね!

お金の不安を減らすことで、大切な家族との時間をもっと豊かに過ごせると思っています。

お金の不安を早めに解決し、第二の人生をより豊かにするために一緒に一歩ずつ前に進んでいきましょう。

関連記事

【海自ボーナス完全解説】期末・勤勉手当はいくら?階級別シミュレーション

海上自衛官の給料・手当【2026年最新版】階級別年収と待遇を完全解説

【2026年最新版】自衛官の単身赴任手当を徹底解説|金額・条件・もらえないケースまで

【引越し3社見積りのポイント!】海上自衛官の転勤の流れについて解説

参考資料

▶ 関連記事:自衛官におすすめのクレジットカード|出航中も安心な選び方3つの条件

▶ 見落としがちな福利厚生:ベネフィットステーションのディズニーチケット割引