PR

転勤が決まるたびに、不動産屋が勧める火災保険にそのまま加入していませんか?

引越しの手続きに追われる中で「保険はここで入ってください」と渡された書類にサインしてしまう—海自家族ならよくある光景だと思います。

でも実は、不動産屋経由の火災保険は割高なことが多く、自分で比較して選ぶだけで年間数千円〜1万円以上安くなるケースがあります。

転勤が多い海自家族は、加入回数もその分多くなります。

1回の差額が小さくても、転勤のたびに積み重なると大きな金額になります。

この記事では、転勤族の海自家族が火災保険で損しないための選び方と、無料で保険を比較する方法をわかりやすく解説します。

- 転勤族が火災保険で損しがちな理由

- 海自家族に火災保険が特に重要な理由

- 自分で比較すると保険料がどれだけ変わるか

- 転勤先でも使える火災保険の選び方

- よくある疑問Q&A

転勤族が火災保険で損する理由

結論から言います。

転勤族が火災保険で損する最大の理由は、不動産屋が勧める保険にそのまま加入し続けることです!

不動産屋が勧める保険は割高なことが多い

賃貸契約のとき、不動産屋から「この保険に入ってください」と指定されることがあります。

法律上、保険会社の指定は強制できませんが、断りにくい雰囲気の中でそのまま加入してしまうケースが多いです。

不動産屋経由の保険は仲介手数料が上乗せされていることがあり、同じ補償内容でも割高になりがちです。

自分で保険会社を比較して選ぶと、同等の補償が年間数千円〜1万円以上安くなることがあります。

転勤族は加入回数が多いほど差額が積み重なる

一般的な会社員であれば、賃貸に住む期間は数年程度です。

しかし海自家族は2〜3年ごとに転勤があり、引越しのたびに火災保険を再契約します。

仮に1回の転勤で8,000円の差額が生まれるとして、5回転勤すれば40,000円の差になります。

「たかが保険」と思って放置するには、少し大きすぎる金額です。

最初の転勤のとき、言われるがままに不動産屋の保険に入りました。

後から調べたら同じ補償で年間9,000円安い保険があって、かなりショックでした。

海自家族に火災保険が特に重要な3つの理由

火災保険は全員に必要ですが、海自家族には特有の事情があります。

3つの理由を具体的に説明します。

理由① 官舎から民間賃貸への引越しで必ず必要になる

官舎に住んでいる間は、火災保険は不要または格安の共済で対応できます。

しかし転勤で民間賃貸に移るタイミングで、賃貸契約の条件として火災保険への加入が求められます。

このタイミングで「とりあえず不動産屋の言いなりで加入」してしまうケースが多いです。

転勤の手続きで忙しい時期だからこそ、事前に比較しておく習慣が重要です。

理由② 転勤先の物件によって必要な補償内容が変わる

木造アパートかRC造マンションか、物件の構造によって火災リスクが異なります。

家財の量も、家族構成や単身赴任かどうかによって変わります。

転勤のたびに「前と同じ保険」を更新するのではなく、補償内容を見直すことで過不足のない保険を選べます。

理由③ 単身赴任中は2拠点分の補償を考える必要がある

単身赴任中は、隊員が暮らす転勤先と、家族が住む自宅の2拠点が生まれます。

それぞれに適切な火災保険・家財保険が必要です。

単身赴任先の家財が少ない場合は補償額を下げるなど、状況に合わせた調整が節約につながります。

自分で選ぶと火災保険はここまで変わる

「比較サイトで探すのは面倒では?」と思うかもしれません。

実際は無料で一括比較できるサービスがあり、5〜10分で複数社の見積もりが確認できます。

不動産屋経由 vs 自分で比較した場合の差額目安

| 加入方法 | 年間保険料の目安 | 特徴 |

|---|---|---|

| 不動産屋経由 | 15,000〜20,000円程度 | 手続きが楽・割高になりやすい |

| 自分で比較 | 6,000〜12,000円程度 | 手間がかかるが安くなることが多い |

※物件・補償内容・地域によって大きく異なります。あくまで目安です。

差額は年間数千円〜1万円程度になることがあります。

2〜3年の転勤期間で計算すると、1回の転勤で2〜3万円の差になる場合もあります。

保険スクエアbang!で無料診断する方法【手順①〜③】

火災保険の比較には「保険スクエアbang!」を使うのが手軽です。

無料で複数社の見積もりが確認でき、専門家への相談もできます。

手順① 無料診断ページにアクセスする

下のボタンから保険スクエアbang!の無料診断ページにアクセスします。

手順② 物件情報と補償内容を入力する

- 物件の種類(木造・RC造など)

- 所在地(転勤先の住所)

- 家財の補償額

- 必要な特約(水災・地震など)

手順③ 複数社の見積もりを比較する

入力完了後、複数の保険会社の見積もりが一覧で表示されます。

補償内容・保険料・特徴を比較して、自分に合った保険を選べます。

不動産屋から指定された保険と比較してみると、差額が一目でわかります。

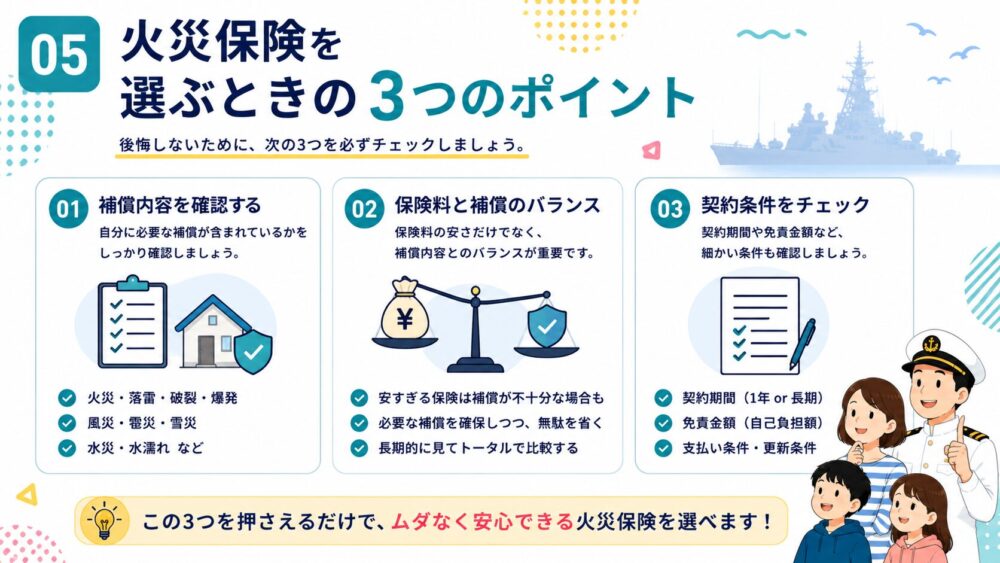

火災保険を選ぶときの3つのポイント

ポイント① 補償範囲(家財・建物・賠償責任)を確認する

| 補償の種類 | 内容 | 賃貸での必要性 |

|---|---|---|

| 家財補償 | 家具・家電・衣類などの損害 | 必要 |

| 借家人賠償責任 | 火災・水漏れで部屋に損害を与えた場合 | 必須 |

| 個人賠償責任 | 他人への損害(水漏れで下の階など) | 推奨 |

建物補償は大家が加入するため、賃貸では不要です。

「建物補償込み」の保険は無駄な費用が上乗せされている可能性があります。

ポイント② 転勤族は解約返戻金がある契約を選ぶ

火災保険は2年・3年などの長期契約で保険料が割安になりますが、転勤族には注意が必要です。

転勤のタイミングと契約期間がずれると、解約返戻金が少なくなることがあります。

海自家族の場合は1〜2年の短期契約か、解約返戻金が明確な契約を選ぶのが安心です。

転勤周期(2〜3年ごと)に合わせた契約期間を意識してください。

ポイント③ 「中途解約したらいくら戻るか」を必ず確認する

転勤で途中解約する可能性があるため、解約時に返戻金があるかどうかを事前に確認します。

返戻金がない商品や、返戻金が少ない商品を長期契約すると損になる場合があります。

契約前に必ず確認するのが転勤族のルールです。

転勤が決まったときに保険を解約したら、残り8ヶ月分の保険料がきちんと返ってきました。

解約返戻金があるかどうかは最初に確認するようにしています。

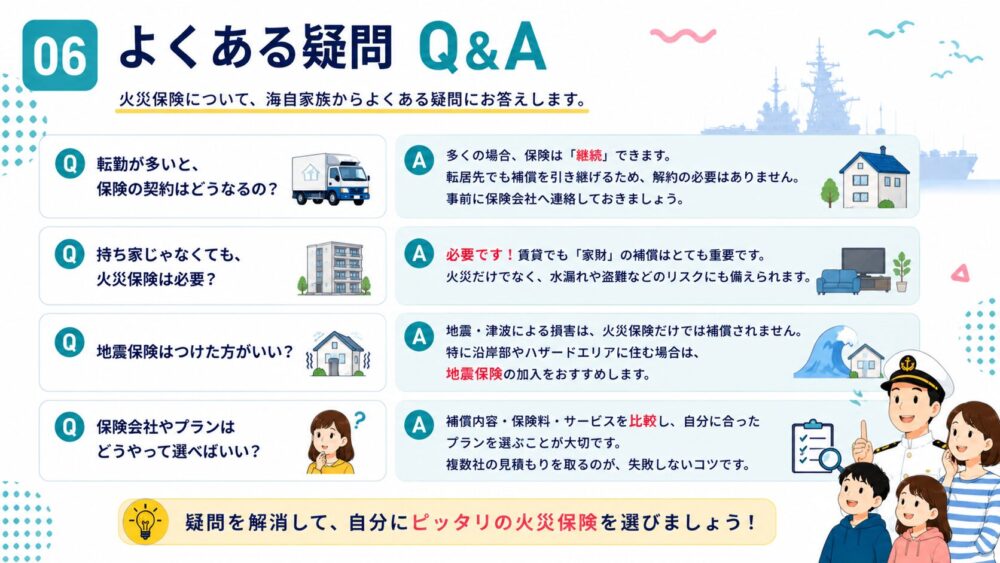

よくある疑問Q&A

Q. 官舎に住んでいる間も火災保険は必要ですか?

官舎の場合は防衛省・自衛隊の共済などで対応できることが多いです。

ただし家財の補償が手薄な場合もあるため、補償内容を一度確認することをおすすめします。

民間賃貸に引越すタイミングで改めて加入を検討してください。

Q. 転勤が決まってから加入できますか?

できます。

火災保険は引越し後でも加入できますが、入居日から補償が必要なため、引越し前日までに手続きを完了させるのが理想です。

不動産屋から書類を渡されるタイミングで、並行して比較サイトで見積もりを取るのがおすすめです。

Q. 家財保険と火災保険は違うのですか?

厳密には異なりますが、多くの火災保険には家財補償が含まれています。

賃貸の場合は「家財補償+借家人賠償責任+個人賠償責任」がセットになった火災保険を選ぶのが一般的です。

Q. 不動産屋から保険会社を指定されましたが断れますか?

法律上、特定の保険会社への加入を強制することはできません。

「自分で選んだ保険に加入します」と伝えることは権利として認められています。

ただし、不動産屋によって対応が異なるため、丁寧に相談するのがスムーズです。

まとめ:転勤のたびに見直すだけで保険料が変わる

転勤族の海自家族は、引越しのたびに火災保険を再契約するタイミングがあります。

そのたびに「不動産屋の言いなり」ではなく、自分で比較する習慣をつけるだけで保険料を抑えられます。

- 不動産屋経由の保険は割高になりやすい・自分で比較するのが基本

- 官舎から民間賃貸への引越しタイミングで必ず火災保険を見直す

- 賃貸に必要な補償は「家財・借家人賠償・個人賠償」の3つが基本

- 転勤族は解約返戻金があるか・契約期間が転勤周期に合うか確認する

- 保険スクエアbang!で無料一括比較すれば5〜10分で見積もりが揃う

転勤の手続きで忙しい時期だからこそ、保険の比較は早めに動くのがポイントです。

無料で診断できるので、まずは一度見積もりを取ってみてください。

まずは無料診断で保険料を確認してみましょう