PR

自衛官には防衛省共済組合という手厚い保障制度があります。

在職中は共済だけで十分では?と思っている方も多いのではないでしょうか。

私も長い間、「共済があるから民間保険は不要」と思っていました。

でも、あるとき気づいたんです。

共済の保障は、退職と同時に消えてしまうことに。

自衛官の定年は54〜56歳前後。

一般的な会社員より10年近く早く退職を迎えます。

退職後も20〜30年以上の人生が続くのに、その間の医療保障はどうするのか。

この記事では、共済の保障内容・退職後のリスク・我が家が60歳払込済みの民間医療保険を選んだ理由を体験談をもとに解説します。

- 共済の医療保障が退職後に消える理由

- 防衛省共済組合の保障内容と限界

- 民間医療保険が必要なケースと選び方のポイント

- 共済+民間のハイブリッドで備える考え方

結論:共済だけでは退職後の医療保障がゼロになる

共済だけでは退職後の医療保障がなくなります。

在職中は共済で十分でも、退職後は別の備えが必要です。

共済の医療保障は在職中のみ有効

防衛省共済組合の保障は、在職中の組合員であることが前提です。

退職すると同時に組合員の資格を失い、医療保障も終了します。

在職中に当たり前のように受けていた保障が、退職の翌日からゼロになる。

この事実を知らずにいると、退職後に大きなリスクを抱えることになります。

定年が早い自衛官は退職後のリスクが大きい

一般的な会社員の定年は65歳です。

一方、海自隊員の定年は役職によって異なりますが、54〜56歳前後が多いです。

定年後から年金受給開始(65歳)までの約10年、さらに平均寿命を考えると退職後に20〜30年の期間があります。

この長い期間を、医療保障なしで過ごすリスクは大きいです。

退職後に保障がゼロになると知ったとき、正直焦りました。

定年が早い分、民間保険で備える期間が長くなると気づいて、すぐに見直しを始めました。

防衛省共済組合の医療保障とは

防衛省共済組合は、在職中の自衛官にとって非常に手厚い制度です。

まず、共済の内容をしっかり理解しておきましょう。

在職中の保障内容(入院・手術など)

共済組合では、健康保険と同様の医療給付に加えて、独自の付加給付があります。

入院・手術・通院などの医療費について、高額療養費制度と共済独自の給付が組み合わさり、自己負担が軽減されます。

また、短期給付として病気やケガで働けない期間の傷病手当金も支給されます。

在職中は共済だけで、医療費の心配をほとんどしなくてよい環境です。

退職後はどうなるか

退職後は防衛省共済組合の組合員資格を失います。

退職後は国民健康保険または家族の健康保険の被扶養者になりますが、共済組合独自の付加給付・傷病手当金・医療保険(入院・手術の給付金)はすべて終了します。

つまり、退職後は医療費の自己負担割合は健康保険で3割になりますが、入院・手術時の「まとまった給付金」を受け取れる仕組みがなくなります。

大きな病気や入院が重なれば、家計に直接ダメージが及びます。

民間医療保険が必要な理由【体験談】

在職中は共済で安心していても、退職後のことを考えると話が変わります。

我が家が民間医療保険の必要性に気づいた経緯をお伝えします。

退職後に保障がなくなることに気づいたきっかけ

保険を見直そうと思ったのは、定年後の生活を具体的にシミュレーションし始めたときでした。

収入・年金・生活費を試算する中で、医療費の備えがすっぽり抜けていることに気づきました。

共済の保障が退職後になくなると知ったのも、そのときです。

「退職後に大きな病気をしたら、どこから医療費を出すのか」という不安が一気に現実味を帯びました。

60歳払込済み医療保険を選んだ理由

我が家が選んだのは、60歳払込済みの民間医療保険です。

60歳までに保険料の払い込みを終え、その後は保険料ゼロで保障が一生続くタイプです。

選んだ理由は2つです。

1つ目は、退職後も保障が続くことです。

定年後は収入が減るため、毎月保険料を払い続けるのは家計への負担が大きくなります。

60歳で払込を終えておけば、退職後に保険料を気にせず保障だけを受け続けられます。

2つ目は、在職中の収入がある時期に払い込みを終えられることです。

現役のうちに払込を完了させることで、収入が安定している時期にコストを集中できます。

60歳払込済みにすることで、退職後の家計から保険料が消えます。

定年後に毎月払い続ける負担がないのは、精神的にも楽です。

共済と民間医療保険の比較

共済と民間医療保険の違いを整理します。

どちらが優れているかではなく、それぞれの役割を理解して使い分けることが大切です。

保障内容の違い

| 項目 | 防衛省共済組合 | 民間医療保険 |

|---|---|---|

| 対象期間 | 在職中のみ | 契約期間中(終身も可) |

| 入院給付 | 付加給付あり | 日額給付・一時金など選択可 |

| 手術給付 | 共済給付あり | 給付金あり |

| 保険料 | 給与天引き・低額 | 自己負担(プランによる) |

| 退職後 | 保障終了 | 継続可(払込済みなら保険料不要) |

退職後のコスト比較

共済は退職後に保障がゼロになる一方、保険料も発生しません。

民間医療保険は退職後も保険料が発生しますが、60歳払込済みタイプを選べば退職後の負担はゼロです。

退職後の医療費リスクを考えると、60歳払込済みの民間医療保険を在職中に加入しておくことがコスト的にも合理的です。

退職後に新たに医療保険に加入しようとすると、年齢が上がるほど保険料が高くなるデメリットもあります。

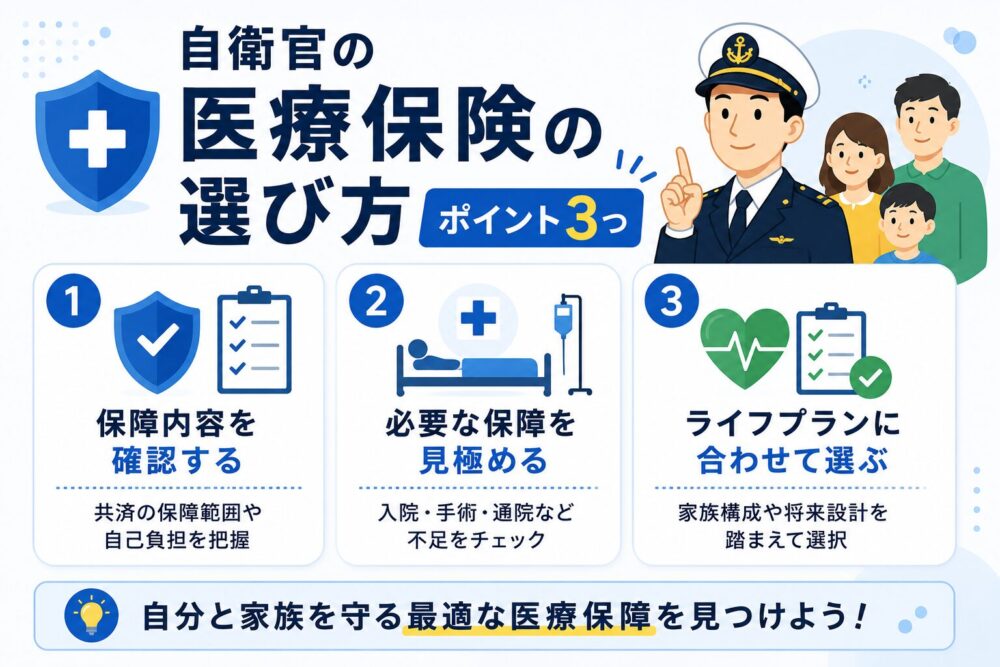

自衛官の医療保険の選び方【ポイント3つ】

民間医療保険を選ぶときに、自衛官ならではの視点で確認しておくポイントを3つ紹介します。

① 60歳払込済みを選ぶ

定年後も保障を続けるために、60歳払込済みタイプを選ぶことをおすすめします。

退職後に毎月保険料を支払い続ける負担がなく、収入が減る時期でも保障が切れません。

在職中の安定した収入がある時期に払込を完了させる計画が、長期的に合理的です。

② 入院・手術の保障を確認する

医療保険で最も重要な保障は、入院と手術です。

入院1日あたりの給付金・手術給付金の内容をしっかり確認してください。

がん・心疾患・脳血管疾患などの三大疾病は、入院・手術ともに費用がかかります。

これらに対応した保障内容かどうかを確認しておきましょう。

③ 転勤があっても続けられる保険を選ぶ

自衛官は転勤が多く、全国各地に異動します。

保険の手続きがオンラインで完結できるか、転勤先でも対応できるかを確認しておきましょう。

保険の住所変更や各種手続きがスマホやWebでできる保険会社を選ぶと、転勤のたびに手間がかかりません。

まとめ:共済+民間医療保険のハイブリッドが自衛官には最適

共済は在職中の心強い味方です。

しかし、定年が早い自衛官にとって、退職後の医療保障は自分で用意する必要があります。

- 共済の保障は在職中のみ有効・退職後はゼロになる

- 自衛官の定年は早いため、退職後に備える期間が長い

- 60歳払込済みの民間医療保険なら退職後も保険料ゼロで保障が続く

- 在職中の収入がある時期に加入・払込を完了させるのが合理的

- 保険の選び方はオンライン手続き対応・転勤対応も確認する

定年後の人生は長いです。

共済という強みを活かしながら、民間医療保険で退職後をカバーするハイブリッドの備えが、自衛官家族には最適な選択だと感じています。

保険の見直しは早ければ早いほど有利です。まずは無料比較から始めてみてください。